EU-Taxonomieverordnung

EU-TAXONOMIEVERORDNUNG

Die EU-Taxonomieverodnung im Überblick

Der „Green Deal“ der EU enthält das ehrgeizige Ziel, bis 2050 CO2-Neutralität in Europa zu erreichen. Zur erfolgreichen Umsetzung dieses Vorhabens hat die EU-Kommission im Rahmen des Aktionsplans „Nachhaltige Finanzierung“ eine Reihe von Maßnahmen festgelegt, um Kapitalströme in ökologisch nachhaltige Tätigkeiten zu lenken. Ein zentraler Bestandteil ist dabei die EU-Taxonomie-Verordnung 2020/852 („Taxonomie-VO“). Dazu gehört auch ein einheitliches und rechtsverbindliches Klassifizierungssystem zur Einstufung von wirtschaftlichen Tätigkeiten als ökologisch nachhaltig (= taxonomiekonform).

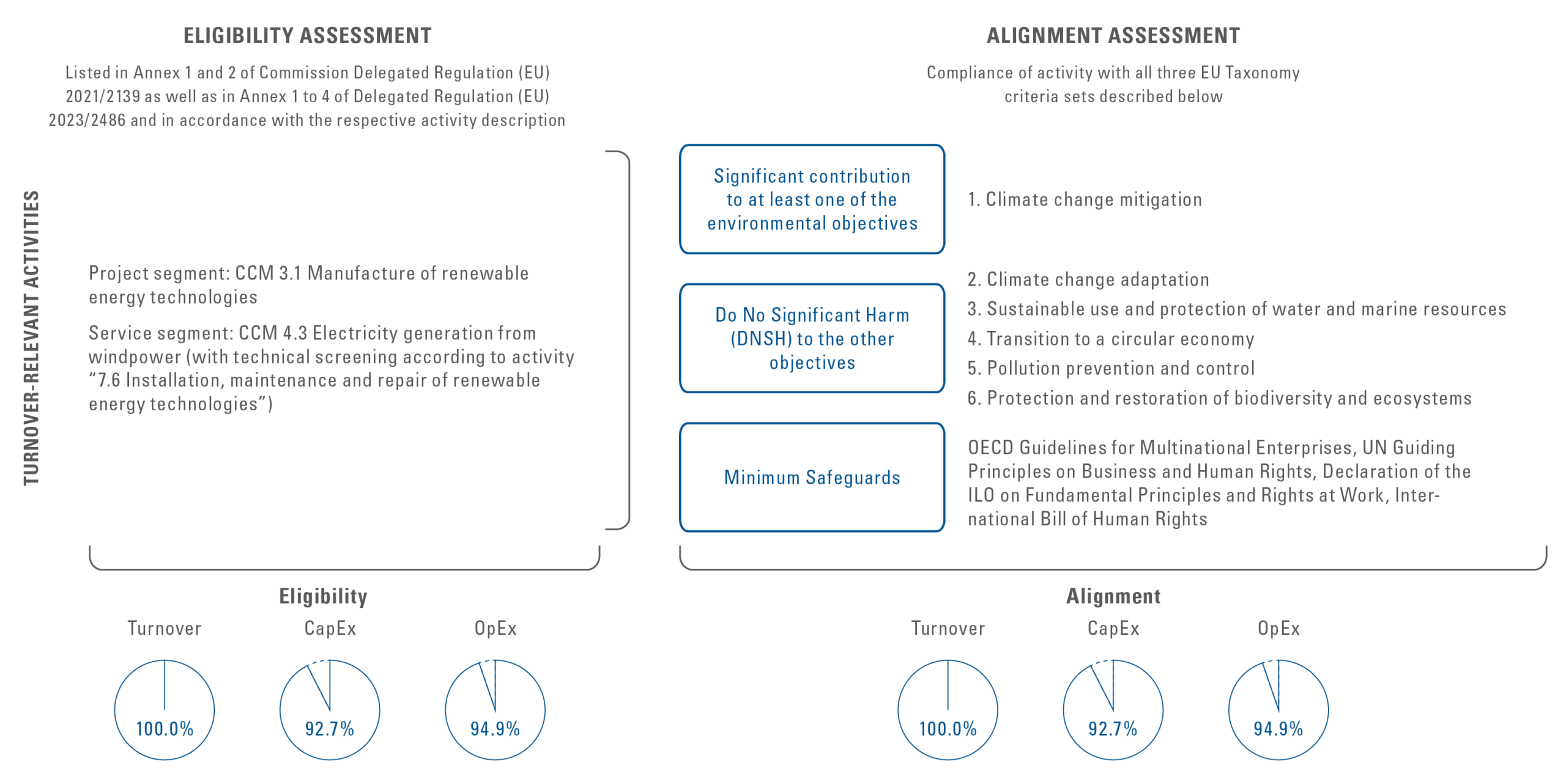

Zuerst müssen Unternehmen ermitteln, welche Geschäftstätigkeiten als taxonomiefähig (taxonomy-eligible) gelten, d. h. in den delegierten Rechtsakten der Kommission beschrieben sind und damit potenziell zu mindestens einem der in der folgenden Abbildung dargestellten Umweltziele beitragen. Aktivitäten gelten als taxonomiekonform und werden somit als ökologisch nachhaltig eingestuft, wenn sie einen wesentlichen Beitrag zu mindestens einem der Umweltziele leisten, gleichzeitig keines der anderen Umweltziele wesentlich beeinträchtigen und die Mindeststandards einhalten. Die EU-Kommission hat eine Vereinfachung der Berichtspflichten im Rahmen der Taxonomie angekündigt, um die Komplexität und den Verwaltungsaufwand für Unternehmen zu verringern. Für das Jahr 2025 wendet die Nordex Group weiterhin die geltenden Rechtsvorschriften und Vorlagen gemäß den delegierten Verordnungen (EU) 2021/2139 und 2023/2486 an.

BEWERTUNG DER TAXONOMIE-FÄHIGKEIT

Wir haben unsere wichtigsten wirtschaftlichen Aktivitäten als taxonomiefähig identifiziert. Unsere Geschäftstätigkeiten tragen zum ersten Umweltziel „Klimaschutz (CCM)“ bei. Im Rahmen des zweiten Umweltziels „Anpassung an den Klimawandel (CCA)“ geben wir keine taxonomiefähigen Aktivitäten an, da wir keine Umsätze aus förderfähigen Aktivitäten erzielen und keine separaten CapEx (oder OpEx) identifiziert haben, die speziell zur Anpassung an den Klimawandel beitragen. Daher werden alle CapEx und OpEx, die mit unseren taxonomiefähigen Aktivitäten verbunden sind, nur unter CCM als förderfähig offengelegt. Keine Geschäftstätigkeit der Nordex Group fällt in den Geltungsbereich des „Environmental Delegated Act“, der die weiteren nicht klimabezogenen Umweltziele abdeckt.

Für unser Kerngeschäft sind zwei der derzeit in der EU-Taxonomie (Anhang I der Delegierten Verordnung (EU) 2021/2139) aufgeführten Wirtschaftstätigkeiten für das Umweltziel „Klimaschutz“ relevant (taxonomiefähig):

- Herstellung von Technologien für erneuerbare Energie (3.1)

- Stromerzeugung aus Windkraft (4.3)

BEWERTUNG DER TAXONOMIE-KONFORMITÄT

Wir verfügen über angemessene Prozesse und Verfahren, um die Einhaltung des Mindestschutzes zu gewährleisten, und konnten bei keiner unserer Tätigkeiten einen Verstoß feststellen. Darüber hinaus erfüllen unsere umsatzrelevanten Aktivitäten „Herstellung von Technologien für erneuerbare Energie“ (3.1) und „Stromerzeugung aus Windkraft“ (4.3) beide die anwendbaren technischen Screening-Kriterien (Substantial Contribution- und DNSH-Kriterien) und werden daher als taxonomiefähig angesehen.

UNSERE KPIs

Gemäß der Taxonomieverordnung macht die Nordex Group Angaben zu drei Kennzahlen für die Aktivitäten, die als ökologisch nachhaltig gelten: Anteil der Erlöse (Umsatz), der Betriebsausgaben (OpEx) und der Investitionsausgaben (CapEx).

Eine umfassende Zusammenfassung unseres Taxonomie-Reportings ist in unserer Nachhaltigkeitserklärung im Integrierter Geschäftsbericht enthalten.