El Reglamento de taxonomía de la UE

EL REGLAMENTO DE TAXONOMÍA DE LA UE

TAXONOMÍA DE LA UE DE UN VISTAZO

El pacto verde de la UE establece el ambicioso objetivo de lograr la neutralidad de CO2 en Europa de aquí a 2050. Para lograrlo, la Comisión ha definido una serie de medidas enmarcadas en el plan “Finanzas Sostenibles” para canalizar los flujos de capital hacia actividades ambientalmente sostenibles. Un elemento central del plan es el Reglamento de Taxonomía de la UE 2020/852 (Reglamento de Taxonomía), que incluye un sistema de clasificación unificado y legalmente vinculante para clasificar las actividades económicas como ambientalmente sostenibles (alineadas con la taxonomía).

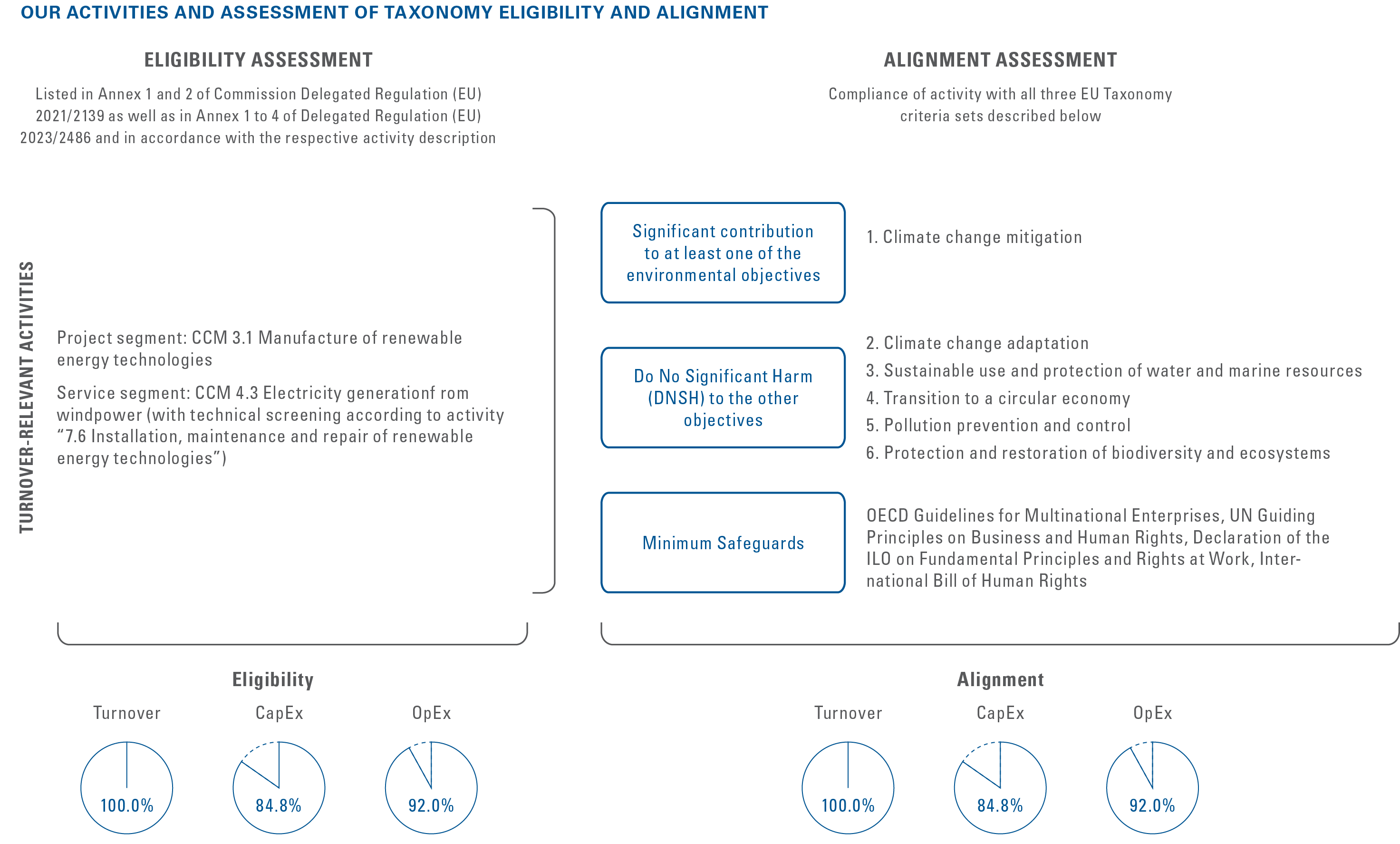

En primer lugar, las empresas tienen que determinar qué actividades se consideran aptas para la Taxonomía, es decir, que están descritas en los actos delegados de la Comisión y, por tanto, contribuyen potencialmente al menos a uno de los objetivos medioambientales, representados en la siguiente figura. Las actividades elegibles están en línea con la Taxonomía y, por tanto, se clasifican como ambientalmente sostenibles si contribuyen de forma sustancial a al menos uno de los objetivos medioambientales y, al mismo tiempo, no perjudican de forma significativa a ninguno de los demás objetivos medioambientales y cumplen las Salvaguardias Mínimas de conformidad con el Reglamento (UE) 2020/852.

EVALUACIÓN DE LA APTITUD PARA LA TAXONOMÍA

Hemos identificado nuestras principales actividades económicas como aptas. Nuestras actividades económicas contribuyen al primer objetivo medioambiental, “Mitigación del cambio climático (MCC)”.

En el segundo objetivo medioambiental, «Adaptación al cambio climático (ACC)», no revelamos ninguna actividad que pueda ser apta para la Taxonomía, ya que no generamos volumen de negocio a partir de actividades de capacitación y no hemos identificado ningún CapEx (u OpEx) independiente que contribuya específicamente a la adaptación al cambio climático. Así pues, todos los gastos de capital y operativos asociados a nuestras actividades aptas se declaran como aptas únicamente en el marco de la MCC. Nordex Group no realiza actividades económicas que entren en el ámbito de aplicación de la Ley Delegada de Medio Ambiente, que cubre otros objetivos medioambientales no relacionados con el clima. Para nuestra actividad principal, dos de las actividades económicas enumeradas actualmente en el Reglamento de Taxonomía (anexo I del Reglamento Delegado (UE) 2021/2139) son pertinentes (aptas para la Taxonomía) para el objetivo medioambiental «Mitigación del cambio climático»:

- Fabricación de tecnologías de energías renovables (3.1)

- Generación de electricidad a partir de energía eólica (4.3)

EVALUACIÓN DE LA ALINEACIÓN TAXONÓMICA

Aunque contamos con procesos y procedimientos adecuados para garantizar el cumplimiento de los requisitos de las Salvaguardias Mínimas, no detectamos ninguna infracción de los mismos en ninguna de nuestras actividades. Además, nuestras actividades pertinentes al volumen de negocio “Fabricación de tecnologías de energías renovables” (3.1) y “Generación de electricidad a partir de energía eólica” (4.3) cumplen los criterios de selección técnica aplicables (contribución sustancial y criterios DNSH) y, por tanto, se consideran alineadas con la taxonomía.

NUESTROS KPI

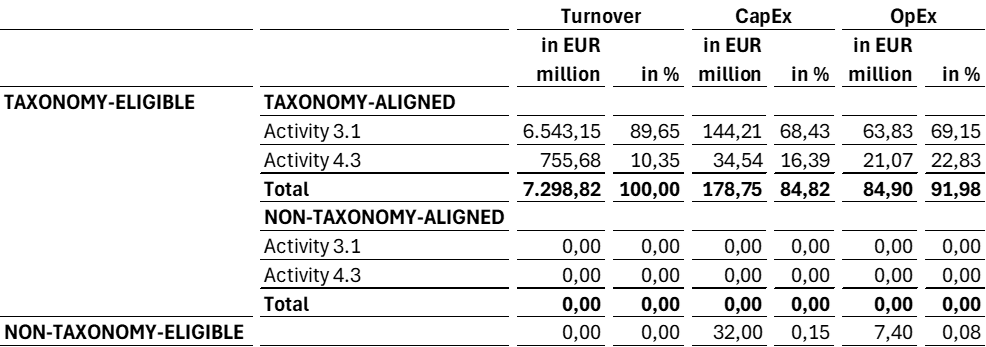

De acuerdo con el Reglamento de Taxonomía, Nordex Group publica tres cifras clave para las actividades económicas que se consideran sostenibles desde el punto de vista medioambiental: cuota de ingresos (volumen de negocio), gastos de explotación (OpEx) y gastos de capital (CapEx).

Se ofrece un resumen exhaustivo de nuestros informes sobre Taxonomía en nuestra Memoria de Sostenibilidad 2024, pág. 164 y ss.