Règlement européen sur la taxonomie

REGLEMENT EUROPEEN SUR LA TAXONOMIE

La Taxonomie européenne en quelques mots

Le « Green Deal » de l’UE comprend l’objectif ambitieux de parvenir à la neutralité carbone en Europe d’ici 2050. Pour y parvenir, la Commission Européenne a défini une série de mesures dans le cadre du plan d’action sur la « finance durable » pour canaliser les flux de capitaux vers des activités durables sur le plan environnemental. Il s’agit, entre autres, du règlement de la taxonomie de l’UE 2020/852 (règlement de la taxonomie) un système unifié et juridiquement contraignant pour classer les activités économiques comme des activités écologiquement durables (= alignées sur la taxonomie).

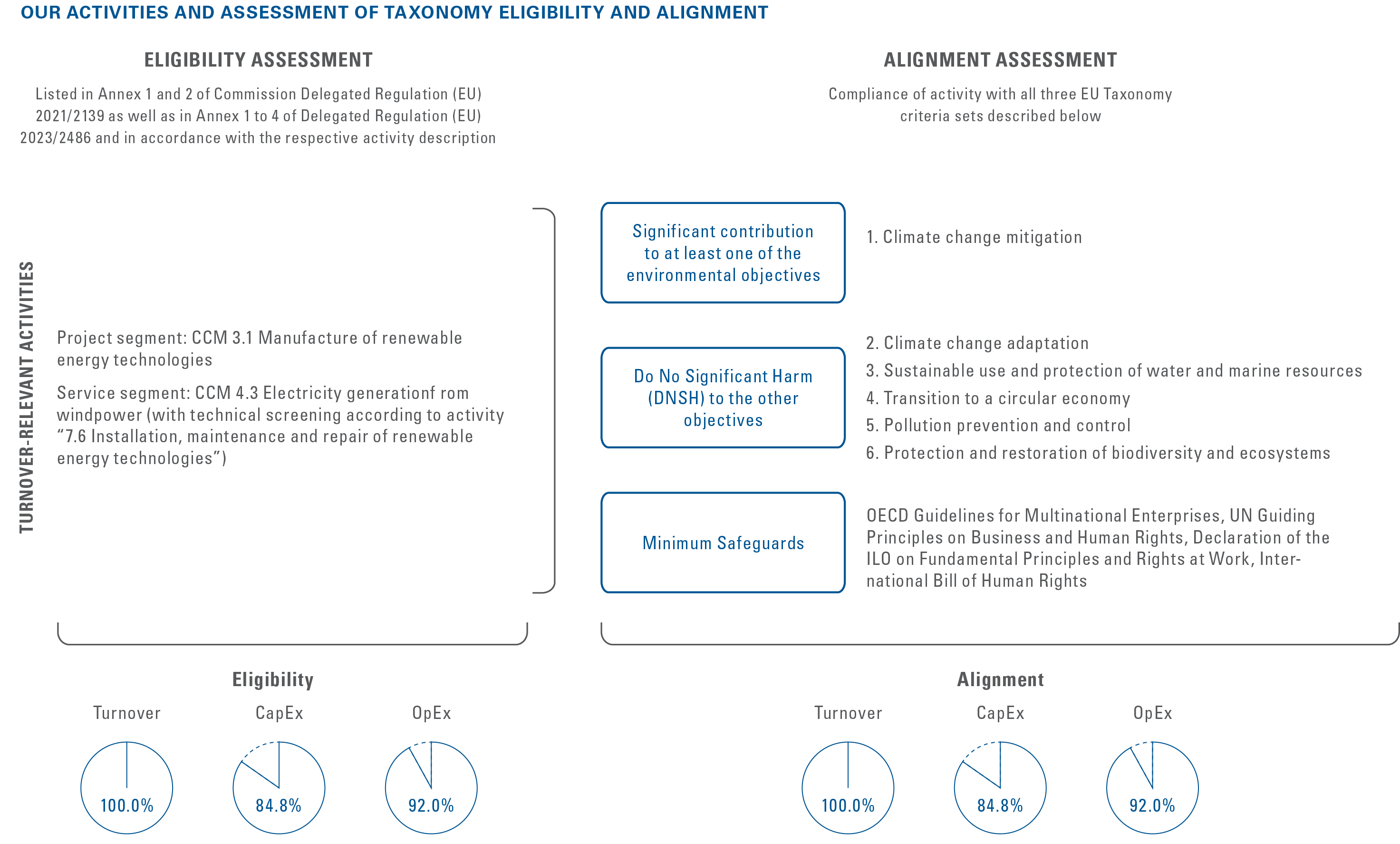

Premièrement, les entreprises doivent déterminer quelles activités sont considérées comme éligibles à la taxonomie, c’est-à-dire celles qui sont décrites dans les actes délégués de la Commission et qui contribuent ainsi potentiellement à, au moins, un des objectifs environnementaux illustrés dans la figure suivante. Les activités éligibles deviennent alignées sur la taxonomie et sont donc considérées durables sur le plan environnemental lorsqu’elles satisfont à trois exigences : contribuer substantiellement à au moins un des objectifs environnementaux, ne causer de préjudice important à aucun autre des objectifs environnementaux et respecter les garanties minimales conformément au règlement (UE) 2020/852.

ÉVALUATION D’ÉLIGIBILITÉ À LA TAXONOMIE

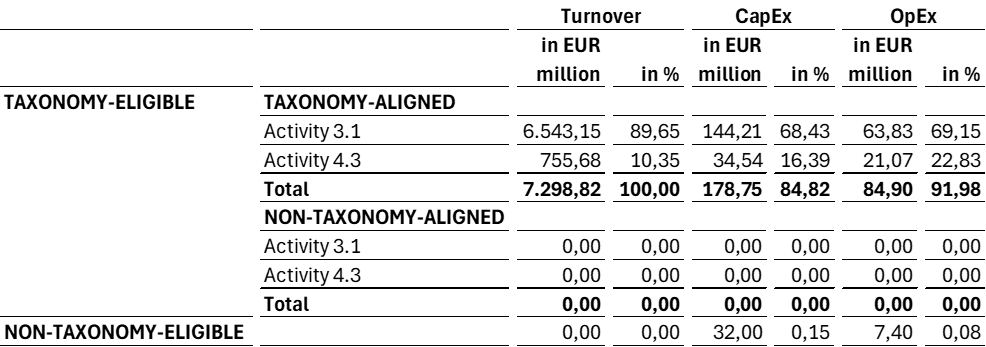

Nous avons identifié nos principales activités économiques comme éligibles. Nos activités économiques contribuent au premier objectif environnemental, « Atténuation du changement climatique ». Dans le cadre du deuxième objectif environnemental « Adaptation au changement climatique », nous ne divulguons aucune activité éligible à la taxonomie, car nous ne générons pas de chiffre d’affaires à partir d’activités habilitantes et n’avons identifié aucun CapEx (ou OpEx) distinct contribuant spécifiquement à l’adaptation au changement climatique. Ainsi, tous les CapEx et OpEx associés à nos activités éligibles sont divulgués comme éligibles en termes d’atténuation du changement climatique. Nordex Group n’a aucune activité économique relevant du champ d’application de l’Acte délégué sur l’environnement couvrant d’autres objectifs environnementaux non liés au climat. En ce qui concerne notre cœur de métier, deux des activités économiques actuellement répertoriées dans le Règlement Taxonomie (Annexe I du Règlement Délégué (UE) 2021/2139) sont pertinentes (éligibles à la Taxonomie) pour l’objectif environnemental « Atténuation du changement climatique » :

- Fabrication de technologies utilisant des énergies renouvelables (3.1)

- Production d’électricité à partir d’énergie éolienne (4.3)

ÉVALUATION DE L’ALIGNEMENT DE LA TAXONOMIE

Lors de la mise en place des processus et des procédures adéquats pour assurer le respect des exigences de Garanties Minimales, nous n’avons identifié aucune violation de celles-ci pour aucune de nos activités. En outre, nos activités pertinentes pour le chiffre d’affaires, à savoir, « Fabrication de technologies utilisant des énergies renouvelables (3.1) » et « Production d’électricité à partir d’énergie éolienne » (4.3) répondent toutes deux aux critères d’examen technique applicables (contribution substantielle et critères DNSH) et sont donc considérées comme alignées sur la taxonomie.

NOS INDICATEURS CLÉ DE PERFORMANCE (KPI)

Conformément au Règlement sur la Taxonomie, Nordex Group publie trois chiffres clés pour les activités économiques considérées comme durables sur le plan environnemental : la part des revenus (chiffre d’affaires), les dépenses d’exploitation (OpEx) et les dépenses d’investissement (CapEx).

La déclaration présentée dans notre Rapport annuel intégré de développement durable 2024, contient un résumé complet de nos rapports de Taxonomie (p. 164 et suiv.).